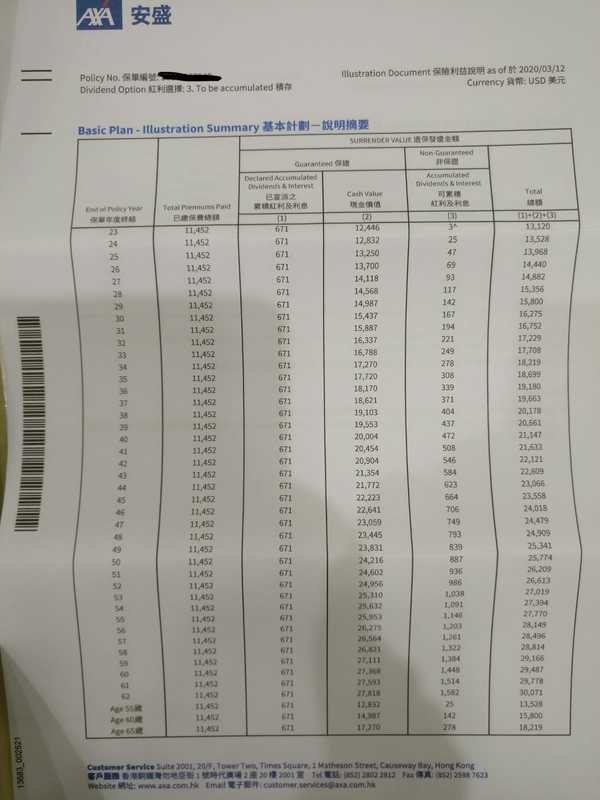

前兩日,有個客問我,佢有兩份人壽儲蓄,已供完,想取消,問我意見,當然第一時間問佢,有無人壽需要先,佢話無,跟住當然拎最新嘅annual statement睇下,睇完諗都唔駛諗,取消拎錢。

一份23年嘅單,其回報只係每年1.4左右,比定期好少少

問題出係邊,就係不停轉名嘅公司

老實講人壽要死左先發揮到作用,至於儲錢我就覺得要儲咁耐仲要只拎番成本,咁拎番嚿錢都追唔到通脹喎

人壽唔係為自己買,而係為你愛嘅人買,打開報紙,間唔中就話咩咩意外失走家庭支柱,人壽正正係避免呢D事發生。

雖然我講過保險唔係講回報,但呢份真係好差

1個讚

要投資回報我唔會揀保險,萬一出事賠錢又少,回報又唔係高。我可放落保險的錢唔多,想摃杆大就係冇儲蓄保險。我覺得買保險就好似同保險公司對賭,睇下保險公司贏錢定我贏命。

賠得少因爲買得少,而人壽儲蓄回報可以話係穩定,一般都有每年3-4%回報,係呢份差,想要回報穩定而又高嘅,無工具做到回報,風險,露活性掛鉤。

活期,浮動利息,無保証,露活性高

定期,保證利息,保證,無露活性

股價,浮動回報,可反蝕,無保證,露活性中間

另外留意係無儲蓄性人壽保障唔會終身,往往係最有需要時就無咗,保險係因人而異,一定要按自己需求而定

都唔關轉唔轉公司事,根本個紅利係一早俾左你睇。我唔覺得會轉公司紅利個part就少左bor…

會有一定影響,因為當公司賣盤,兩者投資取向唔同,會影響保單紅利,倒如原本公司投資較進取,回報預期會高,但賣盤後,新公司可能較保守,咁相對回報就會下降,另外賣得盤都多數因爲財政問題,而呢間公司,聽聞試過幾年無派紅利

20幾年前嘅單,無蝕當賺。